Första halvåret 2023: minskad aktivitet men stabiliserade priser

Trots rådande ekonomiska läge under det första halvåret, med rekordhög inflation och stigande räntor, återhämtade sig bostadspriserna under samma period. Detta är en utveckling som har gått emot många bedömares prognoser. Här sammanfattas det första halvåret på bostadsmarknaden av Hemnet marknadsanalytiker Erik Holmberg.

Hemnet marknadsanalytiker Erik Holmberg.

Nu är juni och det första halvåret 2023 till ända och bostadsmarknaden går in i en period av tydligt minskad aktivitet under några sommarveckor. Historiskt brukar man under den andra halvan av augusti få en typ av nystart på bostadsmarknaden på samma sätt som under början av ett nytt år. Osäkerheten kring kommande utvecklingen är idag stor, mycket till följd av ränteläget.

Hur har bostadsmarknaden utvecklats under första halvåret?

Stabilisering av pris och prisförväntningar

Efter åtta, nio månader av fallande priser 2022 syntes en tydlig vändning i januari i år. Januari är normalt en prismässigt stark månad men i år ökade priserna mer än normalt. Priserna på bostadsmarknaden har sedan fortsatt visat på en stark utveckling under våren och början av sommaren, vilket framför allt syns på lägenhetsmarknaden i storstäderna.

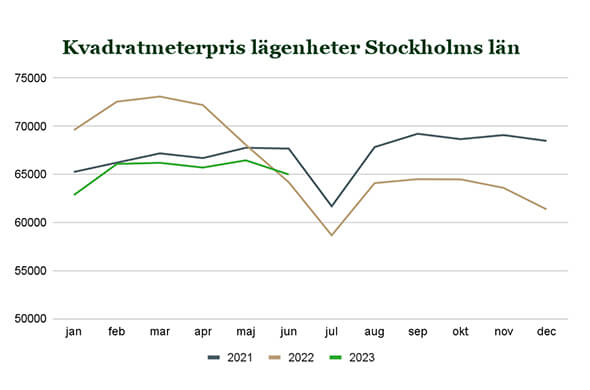

När nu juni månad nu är slut kan vi också konstatera att priserna faktiskt på flera håll är högre än vad de var för ett år sedan. Exempelvis är så fallet i Stockholms län som står för ungefär 40 procent av den totala lägenhetsmarknaden i riket sett till antal försäljningar.

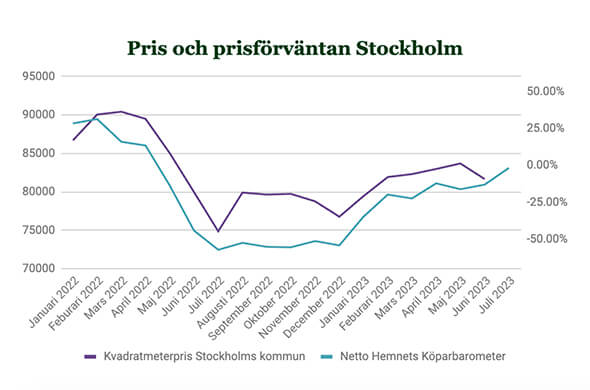

Även prisförväntningarna bland köparna har återhämtat sig tydlig under 2023, och allt fler köpare tror nu på stigande bostadspriser. Detta brukar på regional nivå föregå eller följa prisutvecklingen väl. När fler tror att priserna framöver ska stiga, är det fler som vill och vågar agera vilket stärker efterfrågesidan och driver upp priset i budgivningarna.

Varför har bostadspriserna stabiliserats?

Färre försäljningar och prisnedgångar i de dyrare segmenten

Samtidigt som priserna återhämtat sig under året så har antalet affärer som genomförts minskat tydligt. Detta är i dagsläget en osäkerhetsfaktor när man tolkar prisutvecklingen. Vissa menar att det låga antalet försäljningar är ett resultat av att säljarna inte anpassat sig prismässigt, och att de förr eller senare kommer att behöva anpassa sig till den lägre köpkraften som finns. Samt att detta då kommer leda till nya perioder av prisnedgång. De flesta av de större bankerna i Sverige har exempelvis prognostiserat en total nedgång på 20 procent, vilket innebär ett prisfall på ytterligare ungefär 10 procent.

Att vi i statistiken ser en prisåterhämtning, i synnerhet i storstäderna, har under våren vid flera tillfällen förklarats av att det är de dyraste och mest eftertraktade bostäderna som sålts vilket på så sätt skulle skapa en skevhet i statistiken. Prisutvecklingen skulle utifrån detta resonemang snart komma in i en ny fas av nedgångar när säljarna till de mer svårsålda och billigare bostäderna måste agera. Detta är en vanlig förklaring i lägen där bostadspriserna står emot bättre än vad prognosmakarna förutspått. Det finns dock inget som tyder på att det finns någon sådan effekt på bostadsmarknaden idag. Vi ser det bland annat genom att skillnaden mellan utgångspriset för sålda bostäder inte förändrats jämfört med utgångspriset för publicerade bostäder. Om vi skulle ha en sådan effekt skulle skillnaden i utgångspris mellan det som publicerats och det som sålts öka.

Vi ser det bland annat genom att skillnaden i genomsnittligt utgångspris mellan de bostäder som säljs och de som inte säljs inte har förändrats. Om vi skulle ha en sådan effekt skulle det genomsnittliga utgångspriset för sålda bostäder öka jämfört med utgångspriset för osålda bostäder och det ser vi alltså inte.

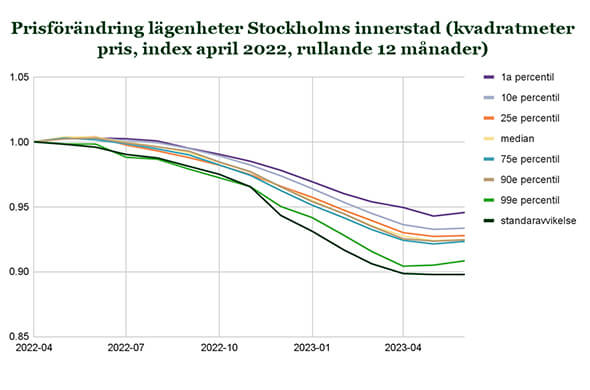

Dessutom minskar prisspridningen tydligt i storstäderna. Det innebär att det har blivit en mindre prisskillnad mellan de lägenheter med de högsta och lägsta kvadratmeterpriserna. I Stockholm är det framförallt bostäder i de lägre prissegmenten som hållit emot under denna period av prisnedgångar. Den procenten lägenheter (första percentilen) med det lägsta kvadratmeterpriset har bara minskat med drygt 5 procent senaste året. Medan priset på de lägenheterna med den procenten (99e percentilen) högsta kvadratmtererpriset har backat med 9 procent.

Lågt tillflöde av nya bostäder till salu

Det som avgör prisutvecklingen på bostadsmarknaden är efterfrågan och hur mycket bostäder som tillgängliggörs på marknaden. Att köpkraften, och därmed efterfrågan, faller när räntan höjs kraftigt är ganska självklart. I alla fall, allt annat lika. Effekten på utbudssidan är dock inte lika självklar.

För ett år sedan när Riksbanken precis påbörjat sin räntehöjningsperiod ökade publiceringstrycket rejält under någon månad när motivationen att sälja steg inför den befarande prisnedgången. I slutet av 2022 hade vi istället ett omvänt mönster då antalet hushåll som publicerade sin bostad tydligt minskade. Detta har sedan också tilltagit under 2023. När färre bostäder publiceras kommer fler spekulanter på visning per bostad, vilket tenderar att öka priset i budgivningen.

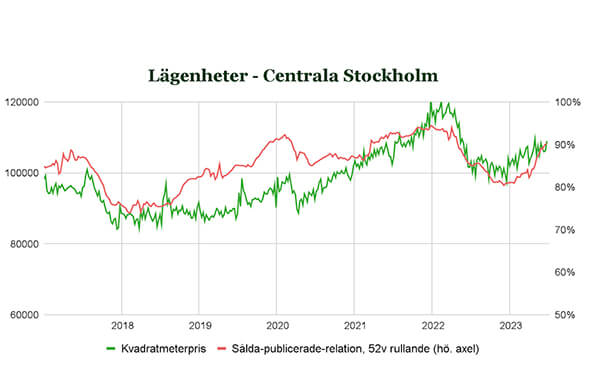

Över tid följer relationen publicerade-sålda bostäder och pris, varandra väldigt väl. Och det låga antalet publicerade bostäder är en starkt bidragande orsak till den stabila prisutvecklingen vi sett i år trots det tuffa ekonomiska läget.

Ränteförväntan och inprisad räntenivå

En annan anledning till prisåterhämtning på bostadsmarknaden är ränteförväntan. Sedan början av perioden med nedåtgående priser för ett drygt år sedan, har maj, juni och juli 2022 varit de månader där priserna backat mest. Det är också under dessa månader som styrräntan varit som lägst. Samtidigt har priserna återhämtat sig under våren när styrräntan varit som högst. Det är uppenbart att synen på framtida ränteutveckling har en stor påverkan på prisutvecklingen och att den prisnedgång vi såg våren 2022 till stor del prisade in de kommande räntehöjningarna.

Under våren har flera experter också varit ute och förklarat den stabila prisutvecklingen som en effekt av att hushållen nu börjar se slutet på räntehöjningsperioden. Trots att de faktiska bolåneräntorna och de ökade kostnaderna som dessa innebär, sannolikt har en bit kvar till toppen.

Uppvärdering av boendet efter pandemin

En tredje möjlig anledning vi ser till att priserna inte fortsatt nedåt under 2023 är en fortsatt stark efterfrågan efter pandemins förändrade beteende och bostadsmarknad. Många har efter pandemin fått ökade möjligheter att jobba hemifrån om man jämför med hur det såg ut innan. Mest hemmajobb sker också generellt i de högsta socioekonomiska grupperna, vilket också är de grupper som i högst utsträckning äger sitt boende. Det innebär att motivationen att lägga mer pengar på sitt boende är högre idag än innan pandemin.

Det skulle innebära att även om vi nu fått kraftigt ökade boendekostnader för de flesta hushållen så accepteras detta då även viljan att lägga större del av sin disponibla inkomst på boendet ökat.

Har bostadspriserna bottnat, eller väntar ytterligare nedgångar under hösten?

Även om bostadspriserna på många håll återhämtat sig under 2023 så finns det en del som pekar mot fortsatta prisnedgångar. Ränteförväntan och psykologin på marknaden är viktig men de ökande boräntorna, som sannolikt ännu inte toppat, samt ökande kostnader i övrigt, innebär en lägre köpkraft på bostadsmarknaden. Någon tydlig vändning i den köpkraftiga efterfrågan under hösten bör därför ses som mindre troligt.

Säljarnas agerande

Hur utbudssidan utvecklas framöver är osäkert. Här vägs motivationen att byta till en bostad för att minska kostnaderna, mot benägenheten att avvakta eller sitta stilla i båten. Hittills i år har det senare varit en klart starkare drivkraft generellt. I en undersökning som gjordes bland Hemnets besökare i juni var det 35 procent av de tillfrågade som blivit mindre motiverade samtidigt som 9 procent blivit mer motiverade att byta bostad till följd av det ekonomiska läget.

Om trenden med avvaktande säljare håller i sig i höst kommer det sannolikt fortsätta motverka ytterligare prisfall. Historiskt har vi dock sett att publiceringsnivåerna och viljan att flytta är väldigt stabil över tid och perioder med lågt inflöde brukar följas av en period där de som tidigare avvaktat gör slag i saken. Å andra sidan har detta då ofta varit till följd av en tydlig förändring i marknaden, exempelvis när efterfrågan steg i början på pandemin eller efter införandet och skärpningen av amorteringskravet.

Idag har vi också ett läge där många av de som vill byta bostad avvaktar för att de inte kan köpa en ny bostad till följd av tuffare bankkalkyler för bolån och minskat värde av kontantinsats i befintlig bostad. Detta syns tydligt i en rad olika undersökningar som gjorts bland Hemnets besökare under våren. Här får också amorteringskravet större effekt än tidigare. De som ägt sin bostad längre än 2016 (då det första amorteringskravet infördes) kommer vid köp av ny bostad nu omfattas av amorteringskraven. Det har så klart även gällt tidigare, men får sannolikt en väsentligt större inlåsningseffekt idag när räntorna och andra kostnader för hushållen är så pass mycket högre än vad som var fallet i tidigare lågräntemiljö.

Räntetoppen kommer närmare

Vad som skulle kunna öka efterfrågan är den tidigare nämnda räntetopp som sannolikt kommer allt närmare och att det successivt gjuter mer mod i marknaden på samma sätt som det kan antas ha gjort nu under våren. Om vi till hösten börjar få indikationer på att nuvarande, relativt höga ränta, inte är här för att stanna kommer fler sannolikt att våga agera. Även om köpkraften beror på nuvarande ränta via bankernas utlåning så är framtida ränta en viktig aspekt för den som köper en bostad idag och planerar att äga den i många år. En motsatt utveckling är naturligtvis också tänkbar. Det vill säga att räntan inte alls faller tillbaka i den takt som många tror eller hoppas. Räntans utveckling och signaler om ränteutvecklingen på längre sikt blir med andra ord fortsatt viktig för bostadsprisernas utveckling.

Sysselsättning

En viktig aspekt vid sidan av räntan är också sysselsättningen. Än så länge syns inga direkta effekter på arbetslösheten. Om så sker framöver kommer det sannolikt pressa ned köpkraften ännu mer. I alla fall om de som drabbas är de som framför allt bor i, eller efterfrågar boende i det ägda beståndet. Samtidigt skulle en tydligt ökad arbetslöshet också innebära att vi närmar oss ett läge där Riksbanken behöver sänka räntan. Sannolikt skulle en ökad arbetslöshet vara positivt för den som äger sitt boende och inte själv blir drabbad, just för att det är något som direkt skulle få effekt på inflationen och därmed även räntan.

På lite längre sikt kommer den nuvarande situationen sannolikt också gynna många av dem som idag äger sitt boende. Trots det senaste årets prisfall. Den del av bostadsmarknaden som påverkats mest till följd av ökad inflation och ränta är nyproduktionen. Många i branschen beskriver det som tvärstopp i produktionen av nya bostäder. Denna utveckling har många stora negativa konsekvenser för både samhället och för de kommande generationer som om några år ska ut på bostadsmarknaden. Men för prisutvecklingen är detta på sikt positivt. Färre bostäder i det totala beståndet innebär ett lägre utbud och med det även kommande prisökningar allt annat lika.

Oberoende av de prognoser kring ränta, inflation och bostadspriser köper de allra flesta i Sverige sin bostad för att bo och vi flyttar för att våra livssituationer förändras. Som aktör på dagens marknad kan det vara bra att ha med sig att det råder stor osäkerhet om framtida utveckling. Ett tips till dig som planerar att köpa, sälja eller byta bostad är att ha med tidsperspektivet. De flesta bor i sin bostad under många år och det är svårt att veta hur marknaden utvecklas. Ta höjd för ökade kostnader men väg också in de faktorer som inte är direkt ekonomiska. Det vill säga att det är ett boende du köper, eller byter till, där du vill trivas och kommer spendera stora delar av din tid i många år framöver.